开工必看!信贷智能体落地关键细节,拆解20+智能体在6道业务关卡的全链路

2026-02-27

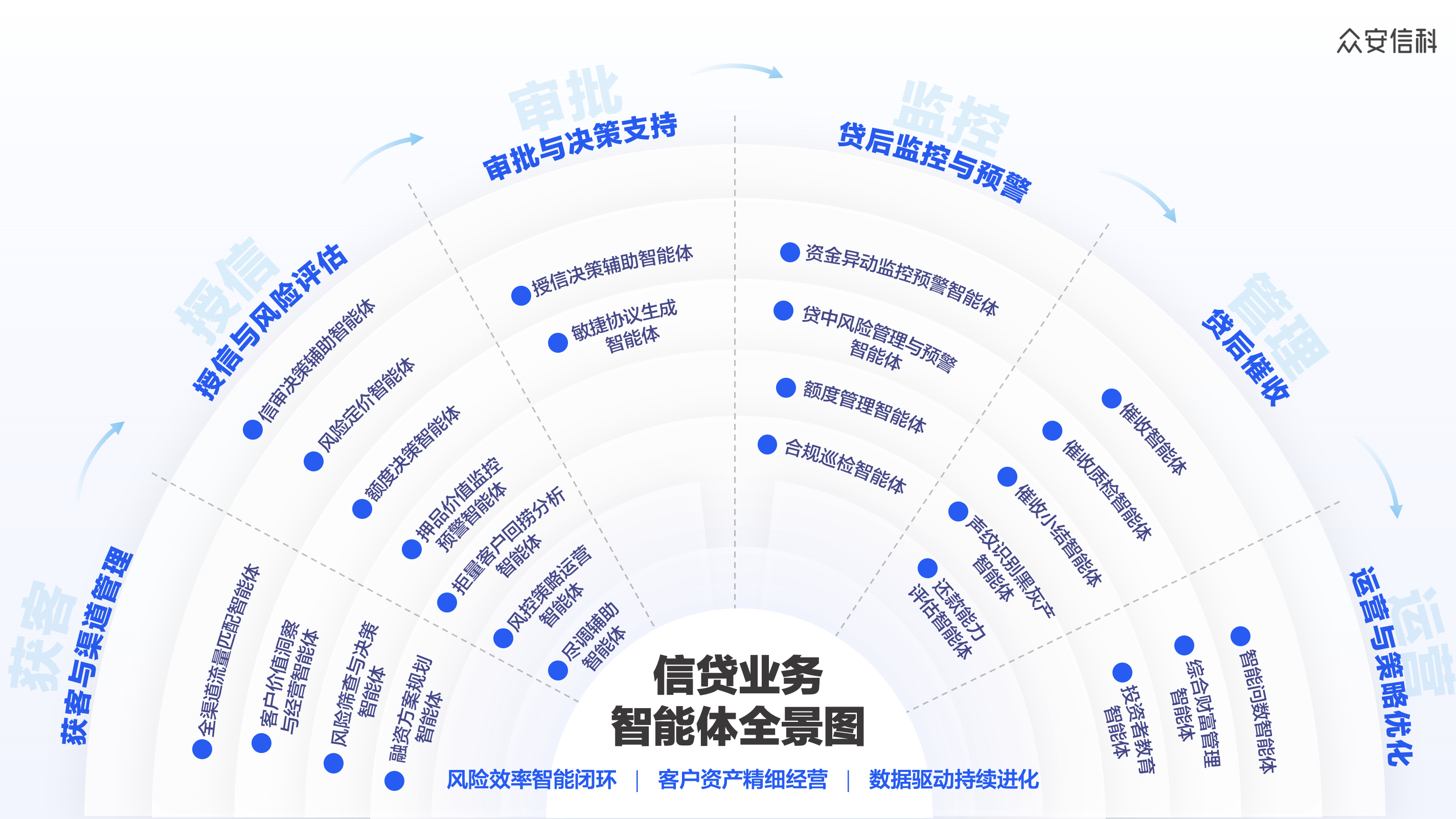

信贷业务链条长、环节多,效率与风险的平衡始终是核心难题。从前端的获客筛选,到中端的审批决策,再到后端的贷后管理,每一个节点都面临着数据处理繁杂、人工依赖度高、标准难以统一的挑战。

众安信科汇集资深行业专家、AI技术专家,深度结合业务实践、用户调研访谈,将信贷业务的全流程拆解为六大核心阶段,梳理出一套「信贷智能体全景图」,覆盖获客、授信、审批、监控、管理、运营全链路,让AI真正嵌入到每一个关键节点中,协助金融机构构建更高效、更合规的信贷作业模式。

一起来看看,在这张「信贷智能体全景图」里,超20款专属智能体是如何在每一个环节帮助银行客户进行信贷业务把关、提效的。

第一阶段:智能获客与渠道管理

—— 别再大海捞针,而要一眼看穿

在流量红利见顶的当下,获客的核心在于精准。

为实现这一目标,我们通过智能体构建了从流量筛选到价值预判的全链路能力。「全渠道流量匹配智能体」无缝对接多元渠道,实时解析流量属性;「客户价值洞察与经营智能体」则在此基础上,深度构建客户画像,评估其潜在价值与风险底色;再经由「风险筛查与决策智能体」在准入环节完成首轮高效过滤。三者协同,确保进入业务漏斗的皆是高潜准客户,从源头提升转化效率与资产质量。此外,融资方案规划助手,则擅长为对公客户定制化设计信贷组合方案,最优化客户利益满足资金经营需求,帮助客户经理提升对客沟通方案制定的专业性,从而提升展业拓客的成功率。

落地实战Know-How

获客最难的不是拉新,而是“懂他”。 类似“小微企业主”这样的通用画像标签往往流于表面,很难指导具体营销。在获客环节智能体的落地中,就要重点打磨好“意图识别”的能力,要结合行业知识库进行深层需求推演——例如,一家制造业企业频繁查看税贷,智能体能结合当前是“备货季”的行业背景,判断其真实需求可能是短期流动性缺口,从而自动匹配更适合的供应链金融产品。这种结合了专家经验判断动机与需求的能力,是获客阶段的智能体提升转化率的关键。

第二阶段:授信与风险评估

—— 自动化辅助,提升尽调与方案设计时效

在这个阶段,多个AI智能体协同工作可形成从客户信息核验到最终决策的完整智能风控链路。

尽调辅助智能体自动化完成信息收集、核验与关联分析,生成尽调报告初稿,极大提升尽调效率与质量。随后,信审决策辅助智能体与风险定价智能体协同工作,前者对复杂或边缘案例提供可解释的综合评估与建议,后者则据此及市场数据实现精细化、差异化的风险定价。额度决策智能体综合还款能力与行为数据,输出精准授信额度。押品价值监控预警智能体实时追踪抵质押物价值波动并自动预警。此外,风控策略运营助手与拒量客户捞回分析智能体,分别负责策略的敏捷配置、效果回溯,以及对被拒客户的智能再分析,以挖掘潜在优质客户、减少误判。

落地实战Know-How

面对五花八门的财报扫描件和非标单据,通用的OCR往往捉襟见肘,容易识别不准,反而给大模型带来幻觉问题。如果为尽调智能体植入多模态文档解析引擎,并提供灵活的工程化配置能力,就可以方便产品落地前实施垂直行业知识工程,让大模型充分理解表格的跨页逻辑和隐含勾稽关系。

更关键的是,在工作流中加入溯源环节——每一个提取的数据点都能一键回溯到原始凭证的坐标位置,让风控人员敢用、信得过,真正把人从繁琐的核对中解放出来。

第三阶段:审批与决策支持

—— 让决策过程透明化、标准化

审批环节的效率与透明度直接关系到信贷资产的安全与健康。传统模型黑箱和人工审批标准不一的问题在此得以破解。「授信决策辅助智能体」集成了多模型与专家规则,不仅能提供风险评估,更能输出清晰易懂的决策依据报告,辅助审批官快速识别如多头借贷等关键风险点,实现透明化、标准化的决策。审批完成后,「敏捷协议生成智能体」可自动生成与审批结果严丝合缝的合同文本,极大规避了人工操作风险。

落地实战Know-How

审批人员最担心的不是AI算得不对,而是AI成了黑箱,错误的推理逻辑不可见,错误原因无从排查。因此,授信决策智能体的核心竞争力在于透明可见的推理过程。它不只输出一个结果,而是展示完整的决策心路历程——引用了哪条风控规则、命中了哪个反欺诈模型。

这种可解释性,让AI可以被审计、被挑战。同时,在协议生成环节,需要提前工程化的配置好一套原子化、结构化的条款库,通过提示工程的打磨,与工作流的精心编排设计,就能让智能体在专业约束下完成条款“组装“,确保非标合同的法律严谨性,解决了效率与合规的冲突。

第四阶段:贷后监控与预警

—— 实时动态监控,变被动应对为主动管理

贷后管理的核心挑战在于风险的滞后性与隐蔽性。智能体可实现从静态回访到动态感知的转变。「贷中风险管理智能体」与「资金异动监控智能体」7×24小时监测客户经营状况与资金流向,实时捕捉异常信号。一旦发现风险,可联动「额度管理智能体」进行快速干预,如调整额度以控制风险敞口。同时,「合规巡检智能体」持续自动扫描业务流程,确保每一步操作都位于监管红线之内,变被动应对为主动管理。

落地实战Know-How

贷后管理往往受困于“报警风暴”——无效预警太多,导致人工麻木。智能体的价值在于信号降噪与行动闭环,所以应当植入一个专家经验校验节点,通过知识工程将诸如“春节前备货导致现金流紧张”等大量业务常识转化为提示词约束。智能体在发出警报前,必须先经过这个节点的逻辑“清洗”,自动过滤掉季节性波动等伪风险。

而当一旦确认了真风险,如:资金回流异常,智能体在报警的同时,也会直接触发预案——自动生成冻结建议书或调整额度策略草案,帮你准备好解决方案。这套业务流才是符合真实工作场景与专业员工行动逻辑的,因此,流畅的工作推进与闭环能力,是智能体落地成功的分水岭。

第五阶段:贷后履约提醒

—— 兼顾回款效率与合规体验

在不良资产处置环节,标准化与合规性至关重要。AI对此环节可提供系统性赋能:

「AI催收智能体」可承担大部分早期标准化外呼工作,通过策略化对话有效触达客户;「声纹识别智能体」则在语音渠道构筑生物防线,精准识别并防范黑产攻击;而「AI催收质检」与「催收小结智能体」实现了对全量交互的合规检查与信息自动化提炼,在释放人力的同时,确保了过程的规范性与可溯性。「还款能力评估智能体」则通过动态分析债务人的资金状况与还款意愿,实现精准的客户风险分层,并为催收策略的制定提供智能化决策支持。

落地实战Know-How

智能贷后履约提醒与不良资产管理,最重要的是保证合规性,严格规避合规事故。落地过程中,应当为智能体植入独立的合规拦截层。每一次回复生成前,都要先经过合规策略网的秒级过滤,基于合规团队的SOP框架进行语义校验。如果智能体试图生成超出话术库的内容,会被强制拉回安全路径。同时,在ASR层配置情绪熔断阈值,可监测声纹波动,一旦客户情绪值超标,立刻触发转人工指令,守住“有温度的履约提醒”这一底线。

第六阶段:运营与策略优化

—— 数据驱动,反哺业务迭代

业务的终点,也是策略优化的起点。智能体在此阶段深度挖掘数据价值,反哺前端策略。

「智能问数智能体」让业务人员能以自然语言便捷获取经营洞察,降低数据使用门槛;「综合财富管理」与「投资者教育智能体」则助力挖掘存量客户价值,促进信贷客户向财富客户的转化。通过全链路的数据沉淀与分析,这套体系能够不断反哺风控模型与运营策略,推动业务自我进化。

落地实战Know-How

很多智能问数产品最后沦为了玩具,原因是听不懂“行话”或“黑话”。通用大模型虽然懂逾期率,但往往搞不清FPD30(30天首逾)、C-M1滚率(正常转逾期率)、件均(平均放款额)等内部缩写与非标表达的精确口径。

比如,在信贷场景下,“Vintage翘尾”是一个需要结合时间序列和业务逻辑才能理解的高级风险信号。如果智能体不懂这个词,业务人员问“最近资产质量有没有翘尾风险?”,它可能就只会傻傻地报当天的逾期率,而完全忽略了这种趋势性的危机。

因此在落地中,一定要引入足够灵活的指标语义工程化配置能力。预先将大量业务术语、俗称与数据库字段建立强映射关系。无论业务人员问的是动支率还是捞回率,智能体都能精准定位到唯一真实的取数逻辑,彻底消除歧义。此外,它能结合外部行业知识库主动进行归因分析,看数据进阶到懂业务。

热门信贷智能体,即将陆续亮相

本次发布的全景图,系统描绘了智能体在信贷全链路中应用的广度与深度,呈现了AI赋能金融业务的一种全新可能。然而,每一款智能体从概念到落地,都蕴含着对业务痛点的深刻理解与复杂的技术融合。

我们将在后续推出「信贷业务智能体深度解析」系列专题。聚焦高关注度智能体,深入解剖其业务逻辑、技术架构与实战场景,结合最佳实践、真实案例,呈现它们如何具体解题、创造价值。